Inregistrare In Scopuri De Tva 2017

Certificat De Inregistrare In Scopuri De Tva Ordin 3725 2017 Lege5 Ro

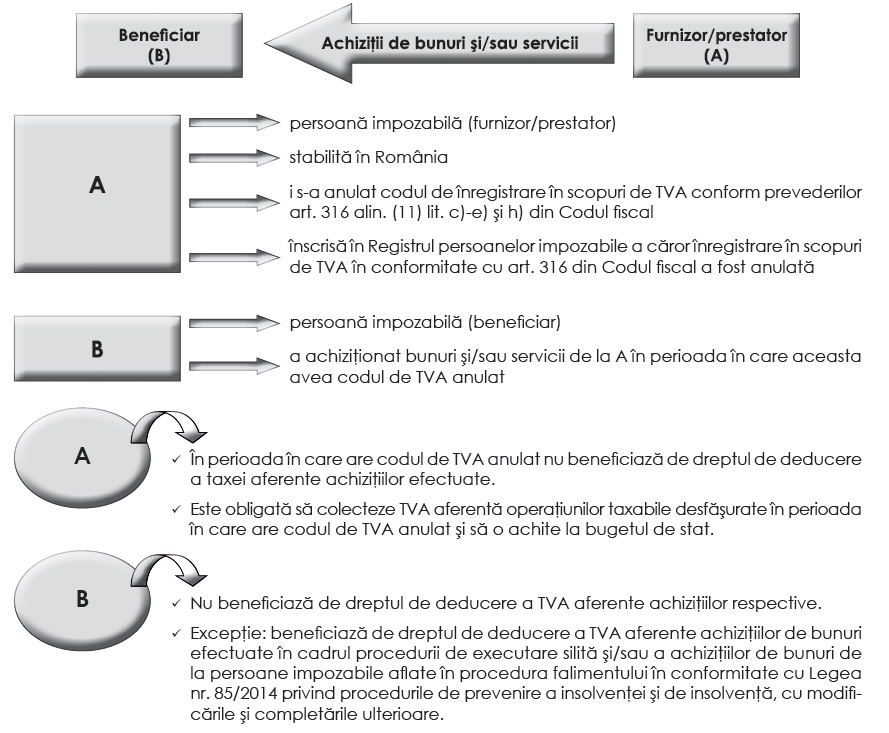

Inregistrarea In Scopuri De Tva Dupa Anularea Codului De Tva Fincont Net

Data Intrarii In Vigoare 01 Februarie Ppt Download

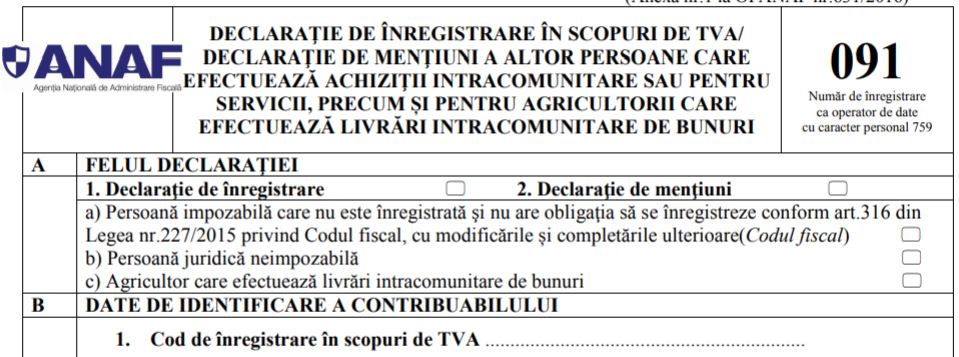

Opanaf 1888 2019 Aprobarea Unor Formulare De Inregistrare Anulare A Inregistrarii In Scopuri De Tva

Inregistrarea In Scopuri De Tva Dupa Anularea Codului De Tva Fincont Net

Eficientizarea Procedurii Inregistrare In Scopuri De Tva Ce A Adus Nou Opanaf 167 2019 Cabinetexpert Ro Blog Contabilitate

De administrare fiscală nr.

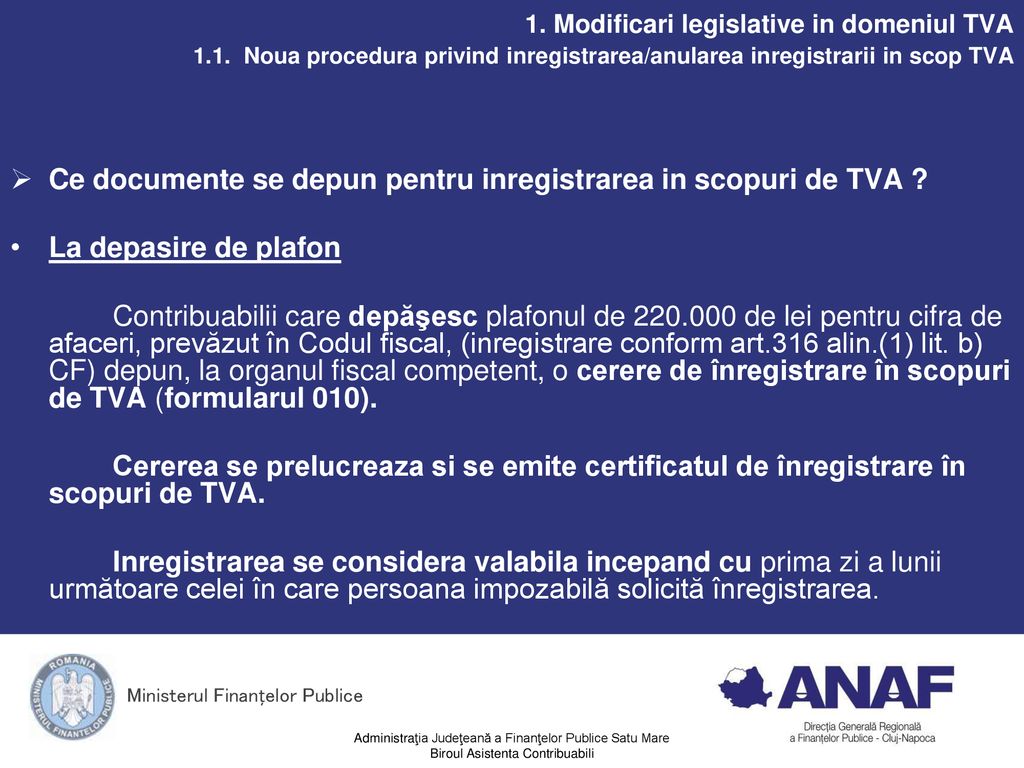

Inregistrare in scopuri de tva 2017. In termen de 15 zile de la data depunerii solicitarii de inregistrare in scopuri de tva compartimentul de evaluare procedeaza la verificarea datelor inscrise in declaratia pe propria raspundere in cazul in care in urma verificarilor efectuate compartimentul de evaluare constata ca informatiile inscrise in declaratia pe propria raspundere nu corespund datelor disponibile in evidentele. Facturile de corectie nu se inscriu in decontul de taxa depus conform art. Certificat de înregistrare în scopuri de tva ordin 3725 2017. De asemenea fiscul va ține cont dacă cel puțin una dintre persoanele menționate a fost implicată anterior într o firmă la care a fost anulată înregistrarea în scopuri de tva în ultimii 5 ani fiscali încheiați ori cărora li s a respins cererea de înregistrare în scopuri de tva conform criteriilor aflate în vigoare în perioada 1 februarie 2015 30 septembrie 2017 fără.

în cursul anului 2017 regulile înregistrării contribuabililor în scopuri de tva au fost vizate de câteva modificări semnificative una dintre acestea fiind eliminarea multhulitului formular 088. Reglementarea este de la 1 februarie 2017 cea stabilită de procedura privind înregistrarea în scopuri de tva potrivit art. 605 2017 publicat în monitorul oficial nr. 2856 2017 privind stabilirea criteriilor pentru evaluarea riscului fiscal in cazul inregistrarii si anularii inregistrarii in scopuri de taxa pe valoarea adaugata pentru.

în același timp autoritățile au mai lucrat la transparentizarea criteriilor în funcție de care acordă codul de tva. 605 2017 privind stabilirea criteriilor pentru condiționarea înregistrării în scopuri de tva pentru aprobarea procedurii privind înregistrarea în scopuri de taxă pe valoarea adăugată potrivit art. Daca ai o firma si daca cifra de afaceri anuala nu a depasit suma de 300 000 lei dar doresti sa fii platitor de tva din diferite motive atunci poti opta pentru calitatea de platitor de tva ne referim in cuprinsul articolului la inregistrarea in scop normal de tva conform art. 316 din codul fiscal nu la inregistrarea in scop special de tva care se face pentru tranzactii intracomunitare art.

In ultimii ani s au inregistrat modificari semnificative ale legislatiei referitoare la inregistrarea in scopuri de tva a societatilor. Acesta este un fragment din ordinul nr. E din codul fiscal aprobată prin opanaf nr.

Inregistrarea In Scopuri De Tva Prin Opțiune In 2019 Dacă Ca Este Inferioară Plafonului De Scutire De 300 000 Lei Cabinetexpert Ro Blog Contabilitate

Sales Agency In Romania Bucharest Euroagent Ltd Bucharest

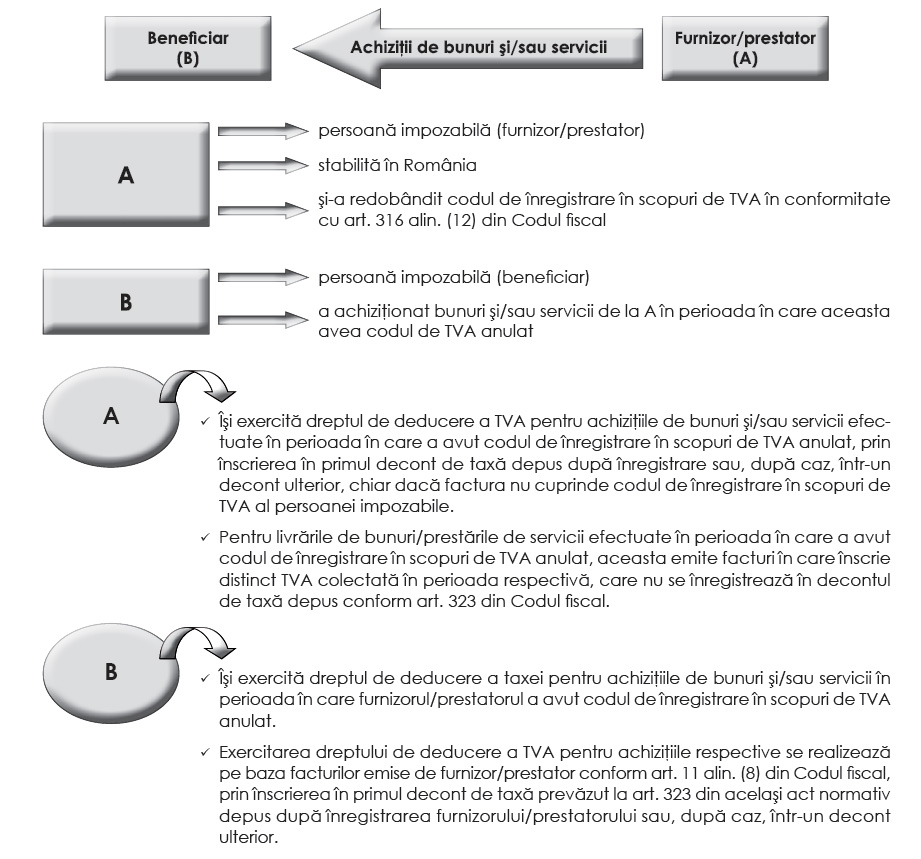

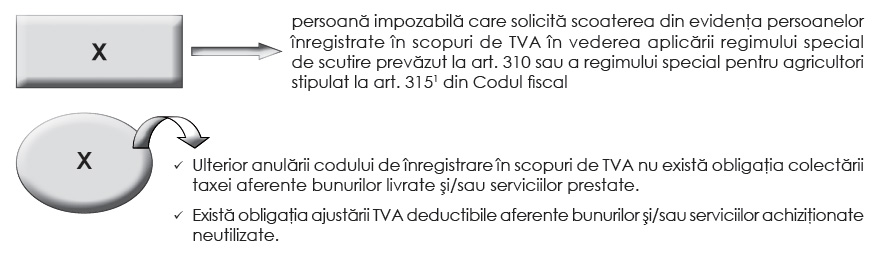

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I

Anaf Formularul 088 De Inregistrare In Scopuri De Tva Va Fi Eliminat Din 1 Februarie 2017 14 01 2017 Bursa Ro

Legislatietva Hashtag On Twitter

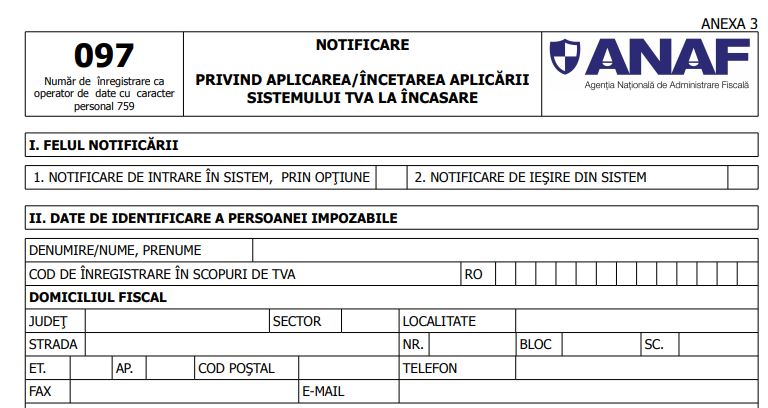

Declaratia 097 Cand Se Depune In 2020 Si Instructiuni De Completare

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I

Split Tva Noul Formular 086 Cum Se Completează Notificarea Privind Plata Defalcată A Tva Alba24

Https Static Anaf Ro Static 10 Anaf Legislatie Opanaf 2856 2017 Pdf

Euro Food Management Romania Moldova Trade Consultant In Bucharest Efm Romania Gmail Com

Procedura Privind Inregistrarea In Scopuri De Tva După Anulare In 2017

Ordin 631 09 02 2016 Portal Legislativ

Situații De Anulare și Redobandire A Codului De Inregistrare In Scopuri De Tva și Efectele Acestora Partea I