Prescrierea Faptelor De Evaziune Fiscala

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Vinovații De Evaziune Fiscală Mai Greu De Pedepsit Ca Urmare A Modificărilor Votate La Codul Penal

Incriminarea Faptelor De Evaziune Fiscală

Ultima Oră Legea Prin Care Inchisoarea Pentru Evaziune Fiscală Profit Ro

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

241 2005 publicată în m.

Prescrierea faptelor de evaziune fiscala. Evaziunea fiscală legală evaziune fiscală frauduloasă. A 20 de ani când pedeapsa care urmează a fi executată este detenţiunea pe viaţă sau închisoarea mai mare de 15 ani. în dezvoltarea acestui motiv de apel se mai arată că dacă natura creanţei este una fiscală termenul de prescripţie de 5 ani curge de la data săvârşirii faptelor care au generat în sarcina apelantului obligaţia de plată a impozitului interpretarea instanţei de fond în sensul că dreptul de a cere executarea silită a început să curgă de la data rămânerii definitive a. Termenele de prescripţie a executării pedepsei.

Legea română legea nr. în versiunea gratuită textul este afișat parțial. B 5 ani plus durata pedepsei ce urmează a fi executată. Sa tineti cont si de art.

8 și 9 dacă este stabilită prin hotărâre judecătorească obligația inculpatului de a acoperi în termen de un an de la pronunțarea sentinței prejudiciul produs prin comiterea faptei majorat cu 20 din baza de calcul la care se adaugă dobânzile și penalitățile instanța poate dispune o. 10 din legea 241 2005 in vigoare la momentul savarsirii faptelor în cazul săvârşirii unei infracţiuni de evaziune fiscală prevăzute de prezenta lege dacă în cursul urmăririi penale sau al judecăţii până la primul termen de judecată învinuitul ori inculpatul acoperă integral prejudiciul cauzat limitele pedepsei prevăzute de lege pentru fapta. 241 2005 pentru prevenirea şi combaterea evaziunii fiscale cu modificările aduse prin o u g. Corespondența cu vechiul cod penal 1969.

54 2010 privind unele măsuri pentru combaterea evaziunii poartă denumirea de prevenire și combatere a evaziunii fiscale ceea ce poate conduce la ideea că scopul ei principal este în principal de prevenire și. în această dimineaţă poliţia capitalei prin structurile de investigare a fraudelor acţionează în sistem integrat cu inspectoratul teritorial de muncă garda financiară comisariatul bucureşti şi oficiul pentru protecţia consumatorului pentru prevenirea şi combaterea faptelor de evaziune fiscală şi muncă la negru. 50 2013 şi legea nr. 1 2 în cazul săvârșirii unei infracțiuni de evaziune fiscală prevăzute la art.

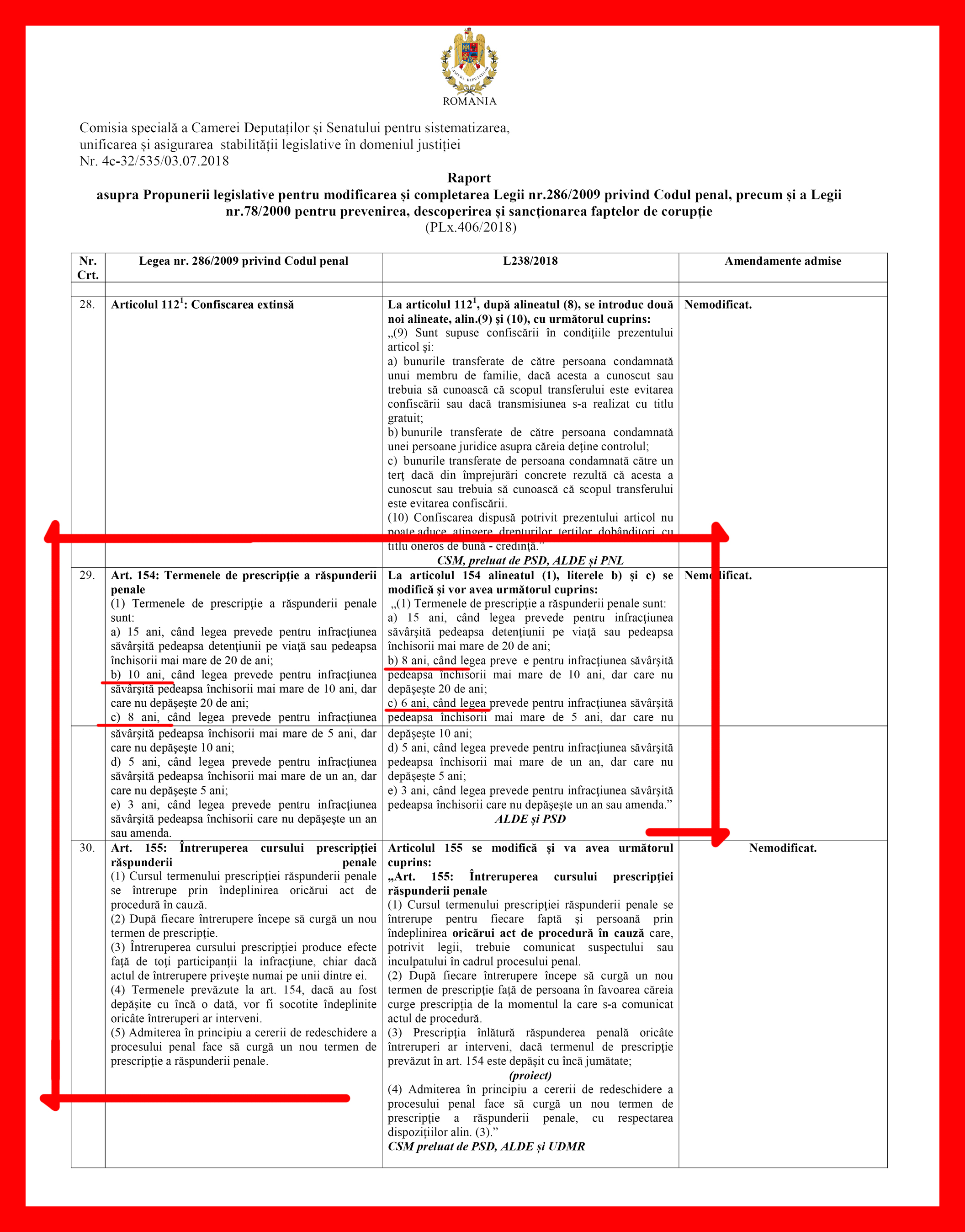

Matricea regimului sancţionator faptele de evaziune fiscală şi pedepsele asociate definit prin legea nr. 1 termenele de prescripţie a executării pedepsei pentru persoana fizică sunt. Pedepsirea evazioniștilor ar putea fi îngreunată ca urmare a modificărilor adoptate de parlamentari la codul penal la finele lui aprilie potrivit unui magistrat. înscrierea în cazierul fiscal a faptelor de evaziune fiscală pentru care s a dispus clasarea ca urmare a reparării prejudiciului.

672 din 27 iulie 2005 şi modificată prin o u g.

Curtea De Apel Alba Iulia A Dispus Rejudecarea Unui Dosar De Evaziune Fiscală In Care Este Inculpat Tition Ovidiu Ziarul Unirea

Ce Fapte Sunt Considerate Evaziune Fiscala Si Cum Sunt Sanctionate De Lege

Vinovații De Evaziune Fiscală Mai Greu De Pedepsit Ca Urmare A Modificărilor Votate La Codul Penal știri Botoșani Economie Stiri Botosani Ro

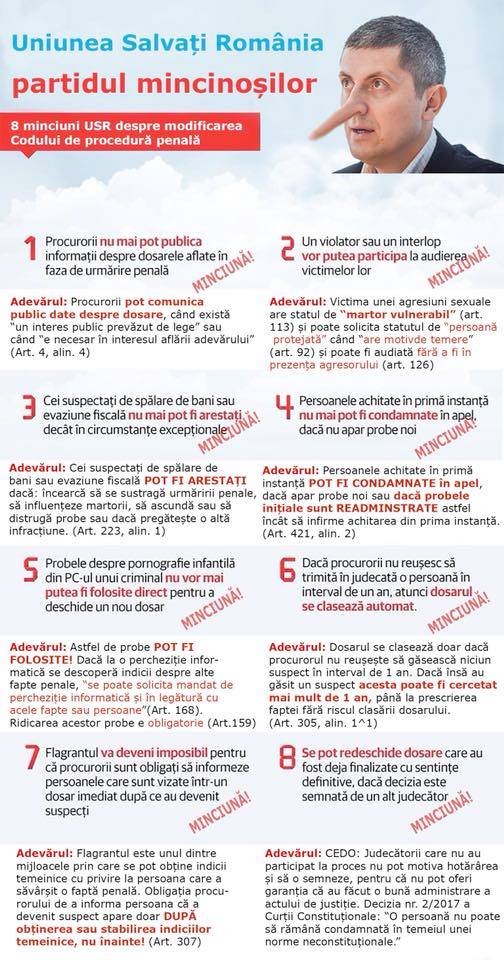

Demontarea Minciunilor Minciuna 1 Liviu Marian Pop Facebook

Cum Vor Fi Pedepsiți Cei Care Fac Evaziune Fiscală După Modificările Codului Penal Fanatik Ro

Amnistie Penală Mascată Pentru Dragnea Tăriceanu Cu Buza Umflată Secunda Tv

Procuroare Modificarea Codurilor Penale Va Afecta și Lupta Cu Evaziunea Fiscală Rfi Mobile

Ce Inseamnă Evaziunea Fiscală și Cum Te Poate Băga La Inchisoare Newmoney

Evaziunea Fiscală O Pastilă Amară

Cum Să Scapi Nepedepsit Fugi Din țară Inainte De Condamnare Beneficiezi De Prescriere După 11 Ani Stiri De Focsani

Ghiță Scapă Prin Prescrierea Faptelor In Dosarul Tracia Asesoft Dar Plătește Prejudiciul Cu Ceilalți 8 Inculpați Secunda Tv

Evaziunea Fiscala Licenta

Care Sunt Faptele De Evaziune Fiscală Si Pedepsele Asociate Acestora